この記事では、株式投資で最も避けるべき破綻リスクについて、詳しく解説しています。

Question①|株式投資で最も避けたい経営破綻。どの位あるの?

1年に約1件のペースで発生‼ 発生確率は?

日本取引所グループが公開している日本の上場企業数は、2025年1月8日時点で3967社。🎙

上場するには厳しい上場基準をクリアする必要があります。

1万社を超える日本の大企業の中でも約3社に1社の選りすぐりの企業群です。

中小企業・小規模企業を含めると337万者の中、約1000社に1社。

そんなエリート企業への投資で、経営破綻などにより株券が紙切れになる可能性はどの程度あるのでしょうか?

日本取引所グループが公開している上場廃止企業数とその要因のデータを見てみましょう。

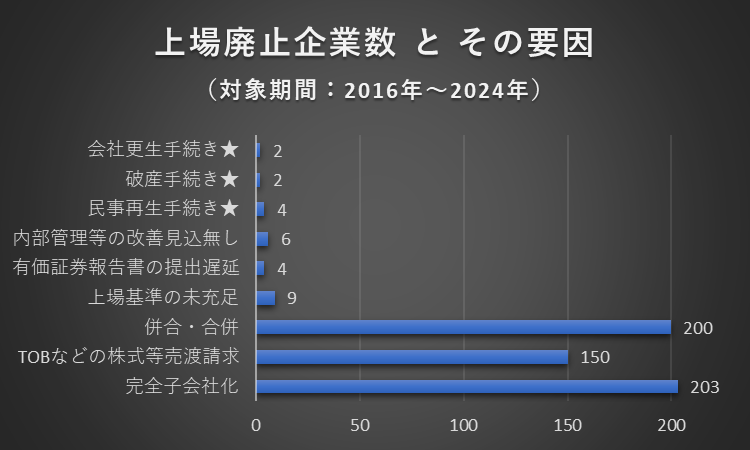

以下のグラフは、2016年から2024年までの9年間の要因別の上場廃止企業数の累計を表しています。

「会社更生手続き」・「破産手続き」・「民事再生手続き」は、どれも経営破綻に伴う手続きです。

9年間の累計は8件。年に約1件発生している計算になります。

過去9年間の上場企業数の平均値は3,760者。

これを基に確率を計算すると、経営破綻による上場廃止の確率は年率で0.03%となります。

エリート企業と言えど、経営破綻の確率はゼロではありません。

ただ、かなりの低確率と言えそうです。

『上場廃止の要因』と『株価への影響』

さきほど触れた経営破綻による上場廃止以外にも、株価にマイナスの影響をあたえるものが複数あるので見ておきましょう。

- 債務超過などの上場維持基準の未充足

- 有価証券報告書の提出遅延

- 内部管理等の改善見込み無し

これらの要因で上場廃止となる場合、企業の信用低下によって株式の買い手がいなくなるため、株価への影響はマイナス(-)です。

過去9年間でこれらの要因で上場廃止となった企業は、例外なく大きく株価が下落しています。

一方で、株価にプラスの影響を与える可能性のある上場廃止の要因も存在します。

- 親会社などによる完全子会社化

- TOBなどの株式等売渡請求

- 併合や合併 など

これらの要因による上場廃止では、発行済み株式が特定の買い手により100%取得されることになります。

そして、市場価格にプレミアムを上乗せし買い取られる場合などでは、買いが優勢となります。

この場合、株価への影響はプラス(+)です。

また、株式交換による完全子会社化で交換比率が悪い場合などでは、売りが優勢となります。

この場合、株価への影響はマイナス(-)です。

ただ、経営破綻などによる上場廃止とは異なり、株の価値がほぼゼロになるようなことは稀でしょう。

Question②|投資する前に見極めたい。破綻リスクの見極め方は?

必ず確認‼ 避けるべき”やばい企業”の見分け方

✅チェック項目①:上場廃止間近‼ 上場維持基準の未充足企業を確認

日本取引所の定める市場区分は主に3つ。

プライム市場、スタンダード市場、グロース市場です。

これらの市場への上場維持基準を満たせず上場廃止が確定した場合、売りが優勢となり大きく株価が下落することが想定されます。

日本企業の個別銘柄へ投資する際には、事前に上場維持基準を満たせなくなった企業のリストを確認しておきましょう。

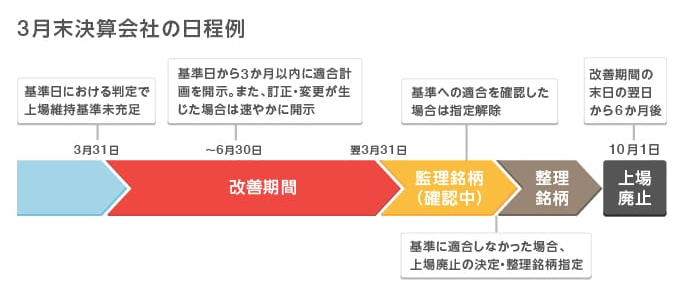

上場維持基準の未充足判定から上場廃止までの流れは以下のとおりです。

- 充足判定|年度決算ごとに、上場維持基準の充足判定が行われる。

- 改善期間|未充足の場合、6か月~1年の改善期間が与えられる。※経過措置期間の設定有

- 監理銘柄|改善期間内に充足できない場合、監理銘柄に指定される。

- 整理銘柄|監理銘柄としての確認中ステータスの終了後、整理銘柄に変更される。

- 上場廃止|改善期間終了後、6か月で上場廃止となる。

※なお、2022年4月の市場再編による経過措置が2025年3月まで適用されており、改善期間開始前に経過措置期間が設けられています。詳しくはこちらをご確認ください。

【日本取引所グループの公式HPからの抜粋】

上場維持基準の判定に関する基準日(以下、「基準日」という。)において上場維持基準を適合しない状態となってから、改善期間(通常1年。ただし売買高基準に関しては6か月)内に基準に適合しない場合には、監理銘柄・整理銘柄(原則として6か月)に指定後、上場廃止となります。

出所)https://www.jpx.co.jp/listing/market-alerts/improvement-period/index.html

監理銘柄・整理銘柄への指定は上場廃止への赤信号。

この時点で既に株価は大きく下落した状態になっていることがほとんどです。

そのため、赤信号がともる前の改善期間入り企業も含め、必ず確認しておきましょう。

上場維持基準の未充足企業は以下のリストから確認できます。

また、監理・整理銘柄については、指定理由もあわせて要チェック。

- 監理・整理銘柄一覧

- 改善期間一覧(2024年12月16日公表)

- 計画期限一覧(2024年12月16日公表)

※最新はこちらからご確認ください。

投資の安全性を高める簡易チェックリスト

✅チェック項目②:企業の財務諸表の内容から見極める

財務諸表で必ずチェックしたいものは以下の4つ。

以下の4つは、各企業が開示している「有価証券報告書」や「決算短信」で確認できます。

- 損益計算書(P/L):一定期間の経営成績を示す財務諸表

- 貸借対照表(B/S):ある時点の財務状況を示す財務諸表

- キャッシュフロー計算書:現金の入りと出を示す財務諸表

- 継続企業の前提に関する注記(G/C):企業存続に関する注記

まずは最低限、一会計期間分について以下の点をチェックしておきましょう。

- 損益計算書では、『利益(営業利益・経常利益・当期純利益)』がプラス(+)であること

→赤字の場合、利益剰余金の減少することで自己資本が減少。負債比率が高まり、債務超過につながっていきます。改善期間入りの予備軍を確認することができます。 - 貸借対照表では、『利益剰余金』がプラス(+)であること

→利益剰余金とは利益の蓄積です。これがマイナス(ー)の場合、過去に利益よりも損失の方が多かったことがわかります。利益剰余金のマイナスが大きくなり、資本金を超過すると純資産がマイナスに。つまり、債務超過の状態となります。改善期間入りの予備軍を確認できます。 - キャッシュフロー計算書では、『営業活動によるキャッシュフロー』がプラス(+)であること

→利益がプラスでも、営業キャッシュフローがマイナスということがあります。

この場合、黒字でも資金繰り悪化で負債の返済ができず、最悪は経営破綻に至ります。 - 継続企業の前提に関する注記では、継続企業の前提に重要な疑義が生じているかどうかを確認します。

→企業存続にかかわる重要な問題について記載されており、投資対象として適当かどうかの重要な判断材料を提供してくれます。

破綻リスクのQ&A まとめ

- 経営破綻のリスクは意外と小さい⁉経営破綻による上場廃止は0.03%。

- 破綻リスクに加え、株価へマイナス影響のあるその他要因での上場廃止にも要注意‼

- 日本取引所の公開データから、上場廃止のリスクを事前にチェック‼

- 簡易チェックで投資検討企業の財務諸表から安全性を見極める‼

| 企業数 ※1 | 3,375,000 |

| 大企業の数 ※2 | 10,364 |

| 平均上場企業数 ※3 | 3,760 |

| 上場企業の経営破綻件数/年 ※4 | 0.9件/年 |

| 上場企業の破綻確率 ※5 | 0.03%/年 |

| 株価マイナス要因での上場廃止確率 ※6 | 0.08%/年 |

【注記】出所=日本取引所グループおよび中小企業庁のデータを基に著者作成。

※1:中小企業・小規模企業・大企業の合計。2021年6月時点

※2:2021年6月時点

※3:2016~2024年の9年間の日本上場企業の平均値

※4:2016~2024年の破綻件数(8)÷対象期間(9)。破綻(8)=民事再生(4)+会社更生(2)+破産(2)。

※5:確率=平均破綻件数/年(0.9)÷平均上場企業数/年(3760)

※6:上場廃止件数(27)=経営破綻(8)+提出遅延(4)+基準未達(5)+債務超過(4)+改善見込み無しの判定(6)。

確率=件数(27)÷平均上場企業数(3760)。

併合・合併・子会社化などのその他要因は株価への影響がプラスの場合もあるため、除外。